Citar

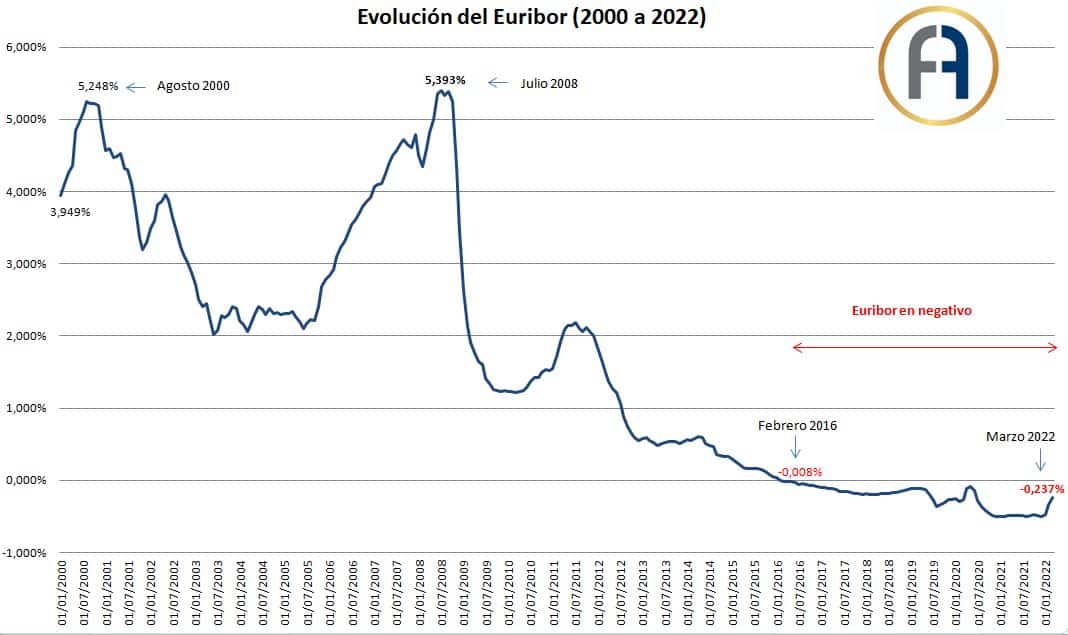

Citarsi los bancos te ofrecen la fija, huye. esto es el euribor en los ultimos 22 años.

si llega al 5% se duplica tu cuota actual, más o menos. fijate que esas subidas no son perpetuas, sino que bajan.

A ver si algún entendido en la materia puede echar un cable ......

Estan subiendo tipos de interés, tengo una hipoteca recien firmada de 80k a 15 años en variable a +0'89, se pagan unos 473 mensuales....

Que opciones serian interesantes para que no afecte la subida???

Me refiero, estaría bien ir amortizando deuda (no tengo gastos de cancelación total y parcial).

Otra opción es pasarla a fijo, pero tienes que negociar otro interes más alto y pagar más mensual por tener tranquilidad de que no suba más....etc

Debería preocuparme o apenas va a suponer un encarecimiento de dicha hipoteca??

Gracias a los que sepan de esto

si los bancos te ofrecen la fija, huye. esto es el euribor en los ultimos 22 años.

si llega al 5% se duplica tu cuota actual, más o menos. fijate que esas subidas no son perpetuas, sino que bajan.

Una vez que has caído, malo, salvo que puedas amortizar buena parte de la deuda durante los primeros años de hipoteca.

Toca joderte 7 u 8 años pagando casi sin amortizar.

Huye del fijo (si es que alguien lo ofrece ahora a precio razonable, que lo dudo).

Cuando tenga un rato en el despacho te echo númerosIniciado por Basf

El mensaje está oculto porque el usuario está en tu lista de ignorados.

El mensaje está oculto porque el usuario está en tu lista de ignorados.

Pero según ese gráfico lleva 6 años en negativo... En tan poco tiempo puede ponerse en el pico más alto de la historia??El mensaje está oculto porque el usuario está en tu lista de ignorados.

Si va subiendo poco a poco cuando este tan alto ya habré terminado de pagar la hipoteca no??

Por poder puedo ir amortizando, pero ese dinero le iba ahorrando para caprichos y lo que pueda venir..... Si voy amortizando pongamos unos 5k anuales compensaría hacerlo?? A cambio te quedas sin viajes, y pijadasEl mensaje está oculto porque el usuario está en tu lista de ignorados.

El mensaje está oculto porque el usuario está en tu lista de ignorados.mi broker de FP

Te compensa porque ahora sólo pagas intereses y todo lo que amortices de principal te baja la cuota y el interés que pagas.El mensaje está oculto porque el usuario está en tu lista de ignorados.

Dentro de 5 ó 6 años ya no te interesará.

Ni idea. No soy economista, ni futurologo. Pueda que veamos la mayor subida en décadas como que no pase nada. Todo va depender del miedo de la gente.El mensaje está oculto porque el usuario está en tu lista de ignorados.

Ahora paga muy pocos intereses de todas formasEl mensaje está oculto porque el usuario está en tu lista de ignorados.

No me deja hacer captura la app del banco pero pone 418 de importe y 55 de interés....El mensaje está oculto porque el usuario está en tu lista de ignorados.

Entonces meterle en este año unos 5k de amortización estaría bien??El mensaje está oculto porque el usuario está en tu lista de ignorados.

Cuentas muy rápidas, a día de hoy el euribor está en -0.237. Contando con que el euribor se disparase al 2%(que por ahora ni si atreven a subirlo al 1% pero lo harán), la cuota te subiría 80-90€ al mes, decide si es asumible o no.El mensaje está oculto porque el usuario está en tu lista de ignorados.

Puedes hacer dos cosas, o rebajas tiempo o cuota, aún así vas a pagar bastante más intereses.

Para cambiar a tipo fijo tienes que ver los costes que te va a meter el banco y el tipo que te ofrece, si te dejan algo en torno al 1,20-1,30% sin muchos gastos, firma porque en un par de años va a estar algo por encima y puede estar una buena temporada así.

Si puedes quitarte al años unos 5000€ a cuenta de la duración, mejor que mejor. Ten en cuenta que los intereses se calculan en función de la duración del préstamo y de cantidad pendiente.El mensaje está oculto porque el usuario está en tu lista de ignorados.

Sin ser economista, cuando los tipos de interés están muy bajos lo mejor es firmar fijo, porque aunque te metan entre 1-2% lo normal es que en el período que te va a durar la hipoteca que son unos buenos años, va a subir más que eso, si esta ya en 5% lo mejor es firmar variable, porque es más probable que baje que no que suba.

Si ya lo tienes firmado, seguramente no te compense tocarlo porque siempre estafan con los gastos de gestión y pollas, que tienen que darle solo a un click pero te quieren cobrar una pasta indecente por ello.

Un click no, tienen que hacer una escritura de préstamo hipotecario nuevo y registrarlo. Liquidar el impuesto ya no sé pero podría averiguarteloEl mensaje está oculto porque el usuario está en tu lista de ignorados.

Si puedes cancelar capital lo puedes llevar al tiempo o al importe de la cuota, siempre es una biuena opción si tienes disposición de cach. El interás fijo es caro, ten en cuenta que ahora estás pagando euribor (0) más 0,89 , o sea ni un punto. El interés del fijo no creo que baje de 4 ó 5.El mensaje está oculto porque el usuario está en tu lista de ignorados.

Yo si fuera tu, no la cambiaría. Trataría de amortizar el máximo cada años y ya. Es importante que entiendas que nadie tiene una bola de cristal para saber lo que va a pasar en el futuro ni hasta donde van a subir los tipos de interés, pero en mi opinión, pese a que van a ir subiendolos poco a poco, no creo que esa subida pase de moderada. La reserva federal tiene mas margen de maniobra por la situación mas saneada de su economía, pero el banco central europeo no está moviendo ficha precisamente porque hay muchisima deuda de paises y de empresas y una subida importante de tipos de interés generaría impagos generalizados, destrozando la economía de europa. En mi opinión, la recesión en la que nos estamos empezando a meter va a permitir que la inflación se modere permitiendo que las subidas de tipos sean solo moderadas, pero no lo suficiente como para que te compense cambiar de hipoteca.El mensaje está oculto porque el usuario está en tu lista de ignorados.

Esto es simplemente mi opinión, no una recomendación de nada y repito que los mercados pueden ser muy volatiles y dificiles de predecir.

putito burócrata.El mensaje está oculto porque el usuario está en tu lista de ignorados.

El mensaje está oculto porque el usuario está en tu lista de ignorados.

No vas a notar la subida prácticamente nada.El mensaje está oculto porque el usuario está en tu lista de ignorados.

El dinero mejor en tu bolsillo que en el del banco, tenlo en cuenta.

hipotecas, ufff, DEP

Que dios nos bendiga a todos porque lo necesitamos

A ver, no estoy preocupado, sólo intento averiguar cuál opción me interesaría más.El mensaje está oculto porque el usuario está en tu lista de ignorados.

La mía es una hipoteca "pequeña", si sube un poco pues me jode pagar algo más pero no voy a ir ahogado ni mucho menos.

La duda principal es si me interesa ir metiendo amortizaciones y metiendole unos 5k anuales pues en 7 años creo que me la quitaría.

La otra opción es ir ahorrando esa pasta y dejarla quieta y en 15 años tener la hipoteca pagada y 75k de bote......

Mira, justo la misma cantidad de la paguita por subnormal, ya sabes... piso gratis.

La ultima opción es la peor en mi opinión. Si no vas a usar ese dinero para amortizar, al menos inviertelo para sacarle rentabilidad. Tener ese dinero en la cuenta solo te sirve para palmar pasta por la inflación. Yo personalmente amortizaría el máximo anual de tu comunidad cada año.El mensaje está oculto porque el usuario está en tu lista de ignorados.

Ten en cuenta que si es tu primera vivienda, se desgrava en el IRPF. Con el máximo de 9.040€/año de amortización es un pellizco porque te devuelven el 15% de eso.El mensaje está oculto porque el usuario está en tu lista de ignorados.

Solo si la hubiese adquiridos antes del 31-12-2012 y se hubiese aplicado la deducción en ese ejercio o cualquier anteriorEl mensaje está oculto porque el usuario está en tu lista de ignorados.

Amortiza anticipadamente a no ser que puedas sacar una rentabilidad superior al euribor+diferencial.El mensaje está oculto porque el usuario está en tu lista de ignorados.

No quería decirlo tan pronto.El mensaje está oculto porque el usuario está en tu lista de ignorados.

Pero el OP ha dicho "recién firmada".El mensaje está oculto porque el usuario está en tu lista de ignorados.

Permisos de publicación

Permisos de publicación