Ayer, mientras hacía mis quehaceres habituales, me topé con un vídeo de Javier Ruiz en el que hablaba del Bitcoin, fundamentalmente para criticarlos. Según él, el problema elemental del Bitcoin es que al carecer de un regulador (como el que tiene la moneda fiat) está sometido únicamente a las acciones del mercado y se deduce de sus palabras que su estabilidad será mucho menor.

A pesar de que estas críticas tan manidas no sorprenden a ningún simpatizante del Bitcoin, me llamó poderosamente la atención, precisamente porque el Bitcoin es apreciado, entre tantas cosas, por escapar de las garras de los bancos centrales que llevan décadas envileciendo nuestro dinero.

No obstante, su crítica me llamó la atención como digo, porque si observamos la evidencia histórica, con la aparición de los bancos centrales,

nunca antes había habido mayor inestabilidad en los precios.

Esto puede chocar mucho con las ideas de muchas personas que se han informado sobre el desempeño del patrón oro a través de los estudios de economistas como Bernanke, que aluden precisamente a las conclusiones contrarias a las que establezco yo. El problema de los estudios de Bernanke pasan por alto muchas cosas. Obviando temas como criticar la tendencia deflacionista del oro durante algunos años (como diría Huerta de Soto, la paranoia anti-deflacionista), lo primero es que el patrón oro, como dije

no generó mayor inestabilidad, por el contrario, fue un período mucho más estable.

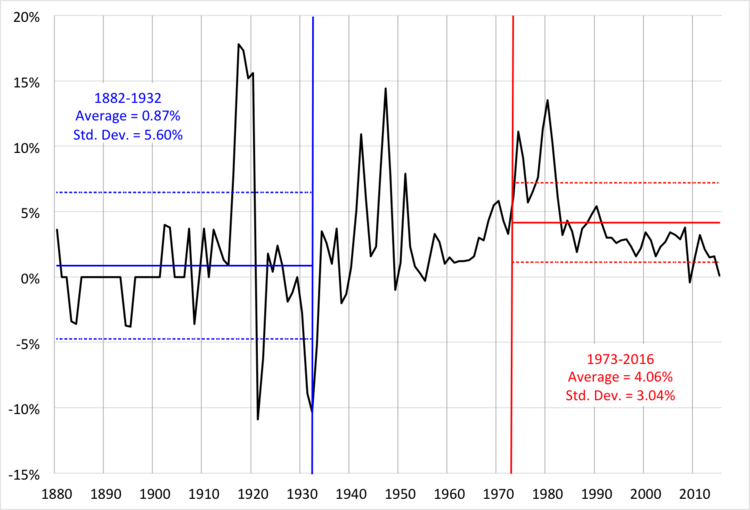

Y me diréis: "Pero Shogun, ¿no has visto este gráfico...?"

¿Cuál es el problema de estudios como Bernanke o Kuznets-Kendrick? Como han señalado estudios como los de Christina D. Romer (asesora de Obama y afiliada al Partido Demócrata, poco sospechosa por ende), los mencionados autores cometen errores como comparar valores nominales (es decir, valor de los bienes y servicios sin descontar la inflación) con valores reales (es decir, valor de los bienes y servicios descontando la inflación), pero, fundamentalmente,

por la mayor dependencia de la producción de materia prima durante el período pre-FED de Estados Unidos. Al ser los Estados Unidos desde el siglo XIX hasta principios del siglo XX una economía mucho más intensiva en la producción de materias primas, bienes mucho más inestables que otros bienes que se producen en la actualidad, la volatilidad es mucho mayor en el periodo pre-FED y en consecuencia visualmente la inestabilidad de los precios es mucho mayor, pero esto es, precisamente, por el motivo expuesto, de hecho, los datos sugieren que el valor de las materias primas durante el período post-FED fue aproximadamente dos veces más inestable que en el período pre-FED.

Pero, ¿qué tiene que ver toda esta chapa del patrón oro con el Bitcoin? Simple, habida cuenta de que el Bitcoin se puede extrapolar a una suerte de oro digital (que cumple la gran mayoría de sus propiedades), el desempeño del patrón oro sin un regulador centralizado nos puede servir como proxy de cómo podría funcionar el Bitcoin sin la existencia de un regulador (el problema principal que, insisto, ve Javier Ruiz en su crítica). ¿Es un regulador necesario para garantizar una suerte de respaldo/estabilidad? Bueno, aparentemente la evidencia nos parece indicar que no. De hecho, si analizamos en profundidad, la existencia de los bancos centrales nos han llevado a ver las peores depresiones de nuestra historia, pero eso es otro tema.

RESUMIENDO.

1. El dinero en forma de activo real

NO necesita de ningún regulador centralizado para garantizar estabilidad.

2. La evidencia indica que, de hecho, dichos reguladores tienden a generar inestabilidad.

3. La descentralización de Bitcoin es su mayor fortaleza.

¿Vosotros qué opinais? Bitcoin, ¿sí o no? Bancos centrales, ¿sí o no? Ambicionen.

Citar

CitarIniciado por Shogun

El mensaje está oculto porque el usuario está en tu lista de ignorados.Ayer, mientras hacía mis quehaceres habituales, me topé con un vídeo de Javier Ruiz en el que hablaba del Bitcoin, fundamentalmente para criticarlos. Según él, el problema elemental del Bitcoin es que al carecer de un regulador (como el que tiene la moneda fiat) está sometido únicamente a las acciones del mercado y se deduce de sus palabras que su estabilidad será mucho menor.

El mensaje está oculto porque el usuario está en tu lista de ignorados.Ayer, mientras hacía mis quehaceres habituales, me topé con un vídeo de Javier Ruiz en el que hablaba del Bitcoin, fundamentalmente para criticarlos. Según él, el problema elemental del Bitcoin es que al carecer de un regulador (como el que tiene la moneda fiat) está sometido únicamente a las acciones del mercado y se deduce de sus palabras que su estabilidad será mucho menor.